Tendenze e tappe fondamentali dei veicoli autonomi dal 2022 e cosa aspettarsi nel 2023 secondo un’accurata analisi divulgata da IDTechEx. L’autore è l’analista James Jeffs.

Forse non sono ancora onnipresenti e i vantaggi quotidiani che inizieranno a fornire non sono ancora evidenti, ma le tecnologie automatizzate nell’industria automobilistica stanno iniziando a diventare mature. L’industria dei “robotaxi” sta iniziando a vedere un numero maggiore di piccole implementazioni commerciali. I camion autonomi sono in procinto di essere utilizzati nel mondo reale e le tecnologie dei sensori di nuova generazione vengono impiegate sui veicoli in vendita. Questo articolo ripercorre alcuni degli sviluppi e delle pietre miliari più interessanti dell’ultimo anno e fa previsioni su ciò che potrebbe accadere l’anno prossimo.

Veicoli autonomi: i robotaxi iniziano ad essere online

La notizia più importante di quest’anno nel mondo dei robotaxi è l’entrata in funzione dei servizi commerciali a San Francisco. Si tratta di un’importante pietra miliare per la quale l’industria sta lavorando da tempo, ma purtroppo non è così entusiasmante come sembra all’inizio.

Cruise è stata la prima azienda a raggiungere questo punto a San Francisco. Il loro percorso è stato piuttosto lungo e costellato di altri piccoli successi. È iniziato nell’ottobre del 2020, quando Cruise ha ottenuto dalla motorizzazione della California un permesso di prova senza conducente. Ciò significava che poteva far circolare i veicoli senza nessuno a bordo, nemmeno un collaudatore.

Nel giugno 2021 ha ottenuto il permesso di iniziare a offrire corse ai cittadini di San Francisco senza un autista di sicurezza a bordo. Si trattava di corse gratuite e senza clienti paganti, una distinzione importante. Il grande passo è avvenuto nel settembre 2021, quando sia Waymo che Cruise hanno ottenuto un “permesso di impiego senza conducente”. La parte finale del puzzle sarebbe stata l’ottenimento del permesso di operare un servizio commerciale da parte della California Public Utilities Commission, che è stato concesso a Cruise nel giugno 2022.

La gente potrebbe pensare di poter arrivare a San Francisco e salire su un robotaxi senza conducente senza pensarci due volte. Sebbene questo sia vero sulla carta, nella pratica è piuttosto limitato. È possibile utilizzare solo 30 veicoli della flotta di Cruise, che conta circa 150 veicoli. I veicoli sono limitati a 30 miglia orarie, il servizio può funzionare solo tra le 22.00 e le 6.00 e può essere utilizzato solo in una piccola parte della città: non è la rivoluzione dei trasporti sperata, ma è un passo nella giusta direzione.

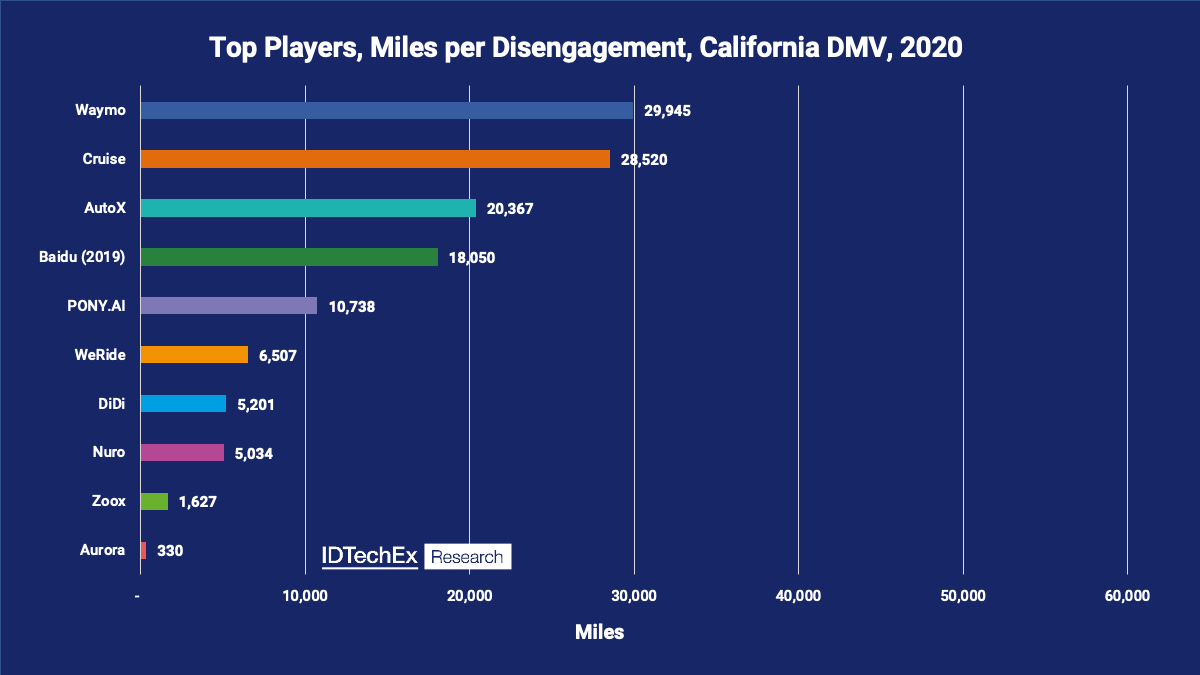

Cruise spera di dimostrare la propria competenza e di espandere i propri parametri di test nei prossimi mesi e anni. Forse però la vera domanda è: che fine ha fatto Waymo? Waymo è stata in prima linea nella corsa ai veicoli autonomi per alcuni anni, ma nel 2021 la situazione è cambiata.

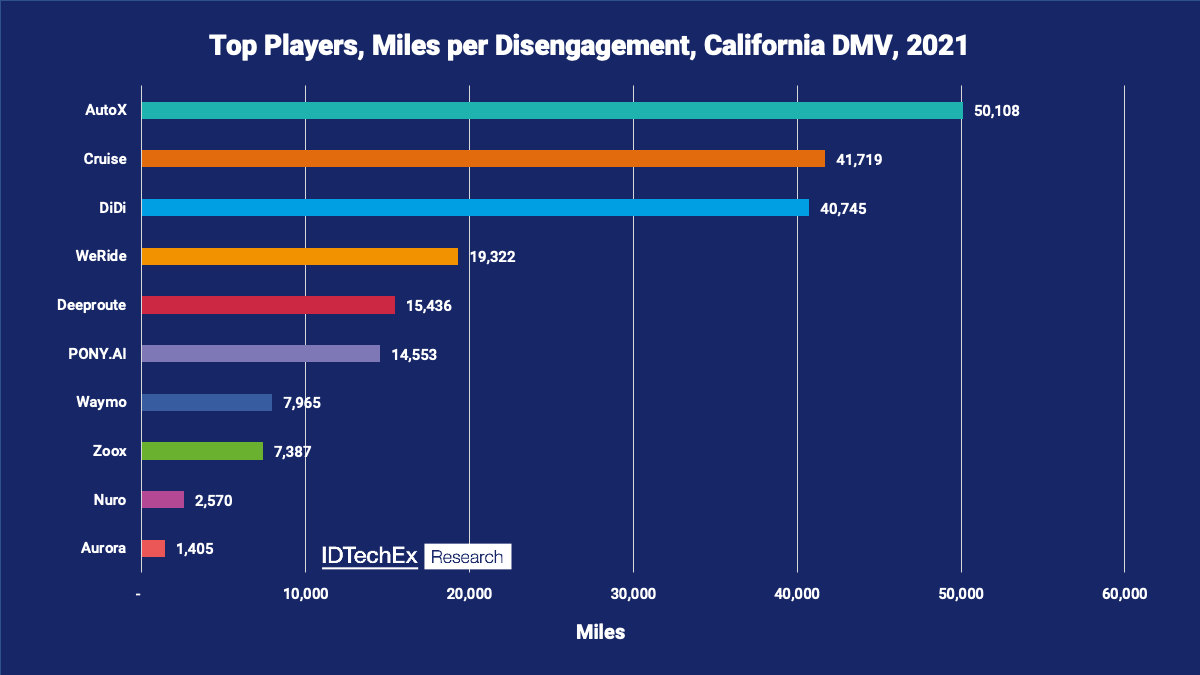

IDTechEx utilizza una metrica chiamata “miglia per disimpegno” per valutare i progressi e la maturità degli operatori di auto autonome. La metrica è il numero di miglia che un operatore come Waymo compie in un anno diviso per il numero di volte in cui un conducente di sicurezza deve intervenire con il sistema autonomo, riprendendone il controllo. In pratica, questo suggerisce il numero medio di chilometri che un veicolo autonomo può percorrere prima di imbattersi in una situazione che potrebbe non essere in grado di gestire. I due grafici seguenti mostrano come Waymo sia passata dal primato di miglia per disimpegno al settimo posto.

Lo slittamento delle prestazioni di Waymo è avvenuto con l’aumento dei test a San Francisco, mentre in precedenza aveva privilegiato ambienti meno impegnativi e più suburbani. IDTechEx sospetta che questo calo di prestazioni possa essere legato al fatto che Cruise ha avviato un servizio limitato a San Francisco. Tuttavia, Waymo sta ora valutando la possibilità di implementare il servizio a Los Angeles, che in genere ha una rete stradale leggermente più favorevole ai robotaxi rispetto a San Francisco.

Oltre allo scivolone nella propria classifica, la riduzione delle prestazioni di Waymo da quasi 30.000 miglia per disimpegno a poco meno di 8.000 ha un effetto a catena sul settore. IDTechEx utilizza le prestazioni medie dei tre principali operatori per valutare lo sviluppo del settore. Dal 2015 questo numero è cresciuto in modo esponenziale e prevedibile.

Con la regressione di Waymo nel 2021, la media dei primi tre operatori non è cresciuta come previsto. Di conseguenza, è probabile che la tempistica per ulteriori distribuzioni venga leggermente posticipata. Si spera che Waymo possa rimettersi in carreggiata quest’anno e IDTechEx si aspetta di vedere un altro anno di crescita significativa nella valutazione della metrica nella primavera del 2023.

I veicoli autonomi robotaxi in Cina

Al di fuori degli Stati Uniti, anche la Cina sta aumentando la diffusione di robotaxi autonomi. Baidu, Pony.ai e AutoX hanno compiuto progressi significativi. Baidu e Pony.ai conducono test significativi a Pechino e, come Cruise e Waymo, hanno limitato i servizi commerciali di robotaxi.

Nell’aprile di quest’anno Baidu e Pony.ai hanno ottenuto il permesso di avviare un servizio di robotaxi senza conducente al volante, con un piccolo inconveniente. I loro servizi devono comunque avere un supervisore a bordo del veicolo, presumibilmente seduto sul sedile anteriore del passeggero.

Saranno inoltre limitati a un numero prestabilito di auto, a orari di funzionamento e alla georeferenziazione. Baidu potrà operare con dieci auto tra le 10 e le 16, mentre Pony.ai avrà solo quattro auto in funzione tra le 9 e le 17. Entrambi operano in un’area di 23,1 miglia quadrate. AutoX ha ampliato il suo servizio di robotaxi a Shenzhen per oltre un anno e ora ha un’area di servizio quasi tre volte più grande di quella di Baidu e Pony.ai a Pechino, con 65 miglia quadrate.

Ulteriori informazioni sul mercato dei robotaxi e dei veicoli autonomi privati sono disponibili nel rapporto completo di IDTechEx “Automobili, robotassi e sensori autonomi 2022-2042“. Il rapporto prevede anche la domanda di sensori per le automobili in base ai diversi livelli di automazione SAE e fornisce una panoramica degli ultimi sviluppi in materia di sensori.

I Roboshuttles lottano per avere una presa di posizione

Questa nuova ed entusiasmante soluzione di mobilità futura sta rapidamente diventando non così nuova, non così entusiasmante e forse presto confinata nella storia. Il concetto di un futuro alimentato da roboshuttle è che questi piccoli veicoli condivisi saranno in grado di operare in modo più flessibile di un autobus. In questo modo, offriranno percorsi più diversificati e alcuni funzioneranno su richiesta.

Questi veicoli sono apparsi per la prima volta decenni fa, ma si limitavano a circolare su strade isolate con sistemi di guida incorporati. Dal punto di vista funzionale, erano paragonabili a un treno autonomo molto economico ma lento, con una capacità molto limitata. La versione moderna su strada è in circolazione dall’inizio degli anni 2010. I pionieri di questo settore sono EasyMile e Navya, due società francesi con veicoli simili e un finanziamento di circa 100 milioni di euro ciascuna.

Nel corso degli anni, hanno fornito circa 200 veicoli ciascuna a diverse aziende, agenzie di trasporto e altri attori della mobilità interessati a sperimentare la tecnologia. Il problema è che, dopo molti anni di prove, non sembrano essere più vicini all’implementazione di un servizio commerciale di roboshuttle completamente sviluppato.

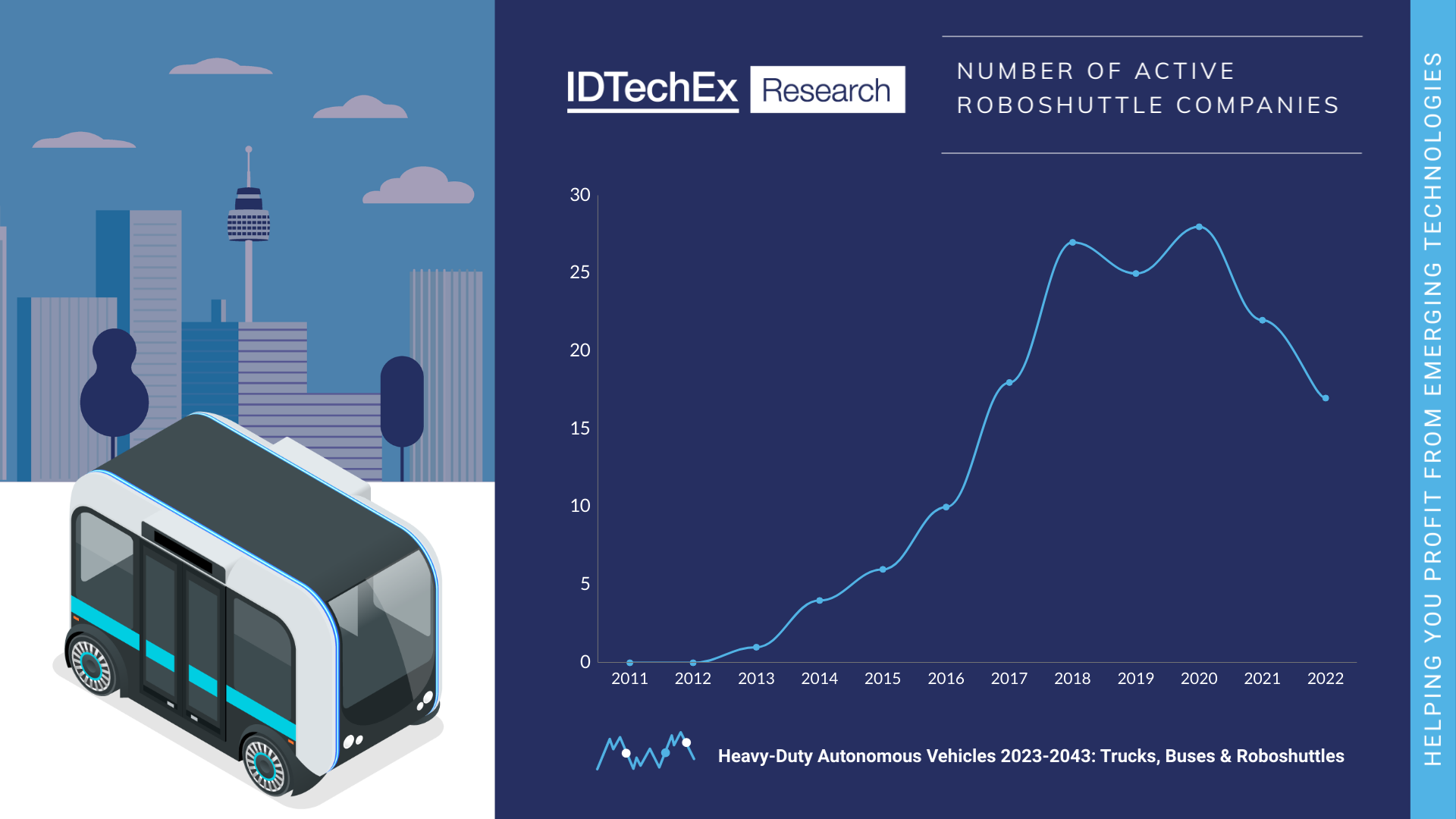

Ancora più preoccupante è il fatto che l’interesse per questi veicoli sembra essere in declino, con il numero di aziende che stanno lavorando attivamente sui roboshuttle che sembra aver raggiunto il massimo. Questo è stato uno dei risultati principali del rapporto sui veicoli autonomi pesanti di IDTechEx, che si può vedere nella figura sottostante. Aziende importanti come Local Motors sono state costrette a chiudere i battenti, mentre altre, come Continental e Bosch, hanno presentato progetti in passato ma poi hanno taciuto sull’argomento.

Non solo il numero di aziende attive è in calo, ma ci sono anche prove che suggeriscono che alcuni attori chiave potrebbero essere in difficoltà. Navya’s è un leader del settore, ma le sue vendite sono in calo dal 2018. Una parte di questo è indubbiamente attribuita alla pandemia globale COVID-19, ma questo non spiega il calo del 2019 e ci si aspetterebbe una ripresa a questo punto. Nei risultati finanziari del 2022 potrebbe emergere che questo è avvenuto per i roboscafi, ma IDTechEx prevede che il declino continuerà.

IDTechEx ritiene che questi veicoli presentino grossi ostacoli e difetti fondamentali che devono essere superati per poter prosperare.

I Roboshuttle condivideranno la sfida dei robotaxi nel dimostrare che la tecnologia autonoma è abbastanza matura da poter essere affidata alla vita dei passeggeri. Oltre a questo, si scontrano anche con le normative più importanti che regolano ciò che costituisce un veicolo idoneo alla circolazione stradale. Si tratta del problema dell’omologazione. Il problema è che nella maggior parte delle regioni, un veicolo necessita di un lungo elenco di caratteristiche e criteri ingegneristici per essere omologato come idoneo alla circolazione.

Questo elenco comprende elementi come le cinture di sicurezza, un numero minimo di ruote, i freni, le luci, ecc. – cose che rendono le auto sicure. Ma i roboshuttle tendono a mancare di alcune caratteristiche chiave di questo elenco, poiché sono stati progettati da zero per essere senza conducente.

Le omissioni più ovvie sono il volante, i comandi a pedale, gli specchietti retrovisori e il tachimetro. Questo crea attrito. Anche se oggi la tecnologia autonoma potesse essere approvata al 100%, le regole della strada probabilmente vieterebbero l’uso commerciale di questi veicoli. Tuttavia, questo è un settore in cui IDTechEx sta vedendo dei progressi.

Nuro, specializzata in consegne senza conducente, ha fatto pressione per ottenere modifiche che consentano ai suoi pod senza conducente di operare su strada. Uno dei risultati è che l’NHTSA ha recentemente introdotto una modifica alle norme che prevede che i veicoli senza conducente che non trasportano persone non abbiano bisogno di cinture di sicurezza e airbag. Un progresso! Tuttavia, questo è solo un piccolo passo verso la commercializzazione di veicoli senza conducente per la consegna di merci negli Stati Uniti. IDTechEx teme che la strada da percorrere per ottenere tutte le modifiche legislative necessarie sia ancora lunga.

Ancora speranze per i robot navetta

Nonostante il pessimismo pragmatico dei paragrafi precedenti, c’è ancora qualche speranza per i robot navetta. Due attività chiave che IDTechEx indica come motivi di ottimismo sono le intenzioni di Cruise con Origin e l’acquisizione da parte di ZF di “2getthere”. Cruise è uno dei leader nella corsa ai robotaxi e fa parte della General Motors. Il suo concetto originale è un mix tra un robotaxi e un roboshuttle.

Assomiglia a un robotaxi, ma ha una cabina confortevole per sei persone piuttosto che una cabina utilitaria per il trasporto di massa. Inoltre, è progettato per viaggiare a velocità autostradali piuttosto che alla velocità pedonale della maggior parte dei roboshuttle. Ma queste differenze sono per lo più irrilevanti. L’importante è che la GM abbia il potere e l’influenza necessari per influenzare l’NHTSA e ottenere le modifiche necessarie per commercializzare l’Origin con il suo design non convenzionale e non omologato.

Inoltre, è effettivamente in grado di aumentare la produzione quando otterrà il via libera. Inoltre, Cruise è probabilmente l’azienda più matura e di maggior successo tra quelle che si occupano di robotaxi, forse in grado di sfidare Waymo di Alphabet. ZF non ha lo stesso peso e la stessa influenza di GM, ma è un fornitore di primo livello con capacità produttive e ricavi per decine di miliardi. Nel 2019 ha acquisito 2getthere, un produttore di roboshuttle che da anni lavora a soluzioni per la circolazione stradale non pubblica. A quel punto, le difficoltà dei roboshuttle sarebbero state ben note, quindi questa sarebbe stata una scommessa calcolata da ZF, che probabilmente pensa di avere un futuro.

Il rapporto di IDTechEx “Veicoli autonomi pesanti 2023-2043: camion, autobus e roboshuttles” contiene una copertura e un’analisi completa del settore dei roboshuttle, oltre a profili approfonditi dei principali operatori. Questo rapporto copre anche gli autobus autonomi e l’autotrasporto autonomo. È completo di previsioni di vendita di unità, previsioni di fatturato e previsioni di radar, telecamere e LiDAR per l’autonomia dei veicoli pesanti.

Camion autonomi, i nuovi juggernaut dei veicoli automatizzati

I camion autonomi sono diventati rapidamente una delle prospettive autonome più interessanti dell’ultimo anno. Uno dei principali sviluppi e pietre miliari del settore si è verificato lo scorso anno, a dicembre, quando il leader del settore TuSimple ha completato un viaggio di 80 miglia attraverso l’Arizona con una cabina vuota e senza alcun intervento umano.

Il motivo dell’entusiasmo è che ci sono tutte le condizioni perché questo settore esploda nei prossimi anni. In primo luogo, esiste una carenza di autisti misurabile e nota negli Stati Uniti, in Europa e in Cina. I fattori principali sono: l’invecchiamento della popolazione di autisti senza la necessaria pipeline di sostituti, la crescita massiccia dell’e-commerce e la necessità di aumentare il trasporto di merci su strada.

In secondo luogo, vi è una significativa sovrapposizione tra le capacità della tecnologia autonoma odierna e le esigenze dell’ambiente in cui i veicoli opereranno. Le prime applicazioni saranno probabilmente tra centri di distribuzione separati da vasti tratti di interstatale. Questo elimina molti degli scenari più difficili per i veicoli autonomi, come pedoni, segnali di stop, svolte a sinistra non protette, svolte a destra con semaforo rosso e altre situazioni che si basano sul giudizio umano.

Infine, i camion autonomi possono portare un significativo aumento della produttività. Molti dei viaggi attraverso gli Stati Uniti richiedono diversi giorni per essere completati dagli esseri umani a causa dei limiti di tempo giornalieri di guida. I veicoli autonomi non saranno soggetti a questo problema e hanno il potenziale per dimezzare i tempi di consegna per i viaggi oltre una certa distanza. È necessario aumentare la capacità della flotta, cosa che i camion senza conducente potrebbero fare.

Il settore della progettazione operativa è a portata di mano di ciò che le tecnologie autonome possono raggiungere e c’è la prospettiva di un significativo aumento della produttività per camion con l’autonomia. Sembra che le stelle si stiano allineando per i camion autonomi e IDTechEx si aspetta di vedere annunciati i primi percorsi commerciali “senza conducente” nei prossimi uno o due anni.

Il rapporto di IDTechEx “Veicoli autonomi pesanti 2023-2043: camion, autobus e roboshuttles” offre una panoramica completa del mercato dei veicoli autonomi e dei suoi principali protagonisti. Questo rapporto fornisce anche una previsione ventennale delle vendite unitarie, dei ricavi e dei principali componenti autonomi per il settore dei veicoli autonomi per il trasporto pesante.

Un altro anno entusiasmante per i radar automobilistici

La grande novità nel mondo dei radar per autoveicoli è che all’inizio di quest’anno i veicoli di consumo hanno iniziato a essere dotati di radar di imaging 4D di nuova generazione. I radar ad immagine 4D offrono un significativo aumento delle prestazioni rispetto alla precedente generazione di radar, con un incremento di 16 volte della risoluzione.

I fornitori convenzionali di primo livello ottengono questo risultato utilizzando quattro chip radar anziché il singolo chip presente nei modelli attuali. Per il consumatore, questo si tradurrà in funzioni ADAS più fluide ed efficaci, migliorando la sua esperienza e, soprattutto, la funzionalità di funzioni di sicurezza come la frenata automatica di emergenza. Finora, tra i veicoli che sono stati dotati di radar a immagine 4D ci sono la BMX iX, che utilizza il modello ARS540 di Continental, e la cinese Feifan R7, che utilizza un modello di ZF.

Lontano dalla catena di fornitura convenzionale, alcune start-up si stanno avvicinando alla distribuzione dei loro radar di imaging 4D di nuova generazione, con una tecnologia ancora più entusiasmante! Possono essere considerati la generazione successiva a quelli forniti oggi da Continental e ZF. Quelli di cui IDTechEx è più entusiasta sono l’israeliano Arbe e il texano Uhnder.

Mentre le aziende affermate adottano tecnologie Silicon CMOS con dimensioni dei transistor pari a 40-45 nm, queste start-up stanno facendo passi da gigante con un processo a 22 nm per Arbe e a 28 nm per Uhnder. Queste dimensioni ridotte dei transistor consentono di stipare più potenziale di imaging in un chip più piccolo, con risultati incredibili. Uhnder può ottenere con un solo chip la stessa risoluzione che Continental e ZF ottengono con quattro, mentre Arbe offre un aumento di 10 volte della risoluzione rispetto a Uhnder, Continental e ZF.

Questi guadagni in termini di prestazioni sono fantastici, ma le start-up devono stabilire un percorso verso la produzione e la distribuzione, e fortunatamente lo hanno fatto. Nell’ottobre 2022, Arbe ha annunciato di aver stretto una partnership con Veoneer, che intende sviluppare radar utilizzando il progetto di riferimento di Arbe. Veoneer ha dichiarato di voler preparare versioni di pre-produzione di questi nuovi radar con immagini 2K 4D entro la metà del 2023. Uhnder, tuttavia, entrerà nel mercato ancora prima. Il suo chip radar sarà commercializzato dal fornitore di primo livello Magna con il nome di Icon. L‘Icon sarà utilizzato sulla prossima Fisker Ocean, le cui prime consegne sono previste per novembre 2022.

I radar ad immagine 4D sono un grande passo avanti per consentire funzioni autonome più performanti per i veicoli di consumo. Tuttavia, è in arrivo anche un’altra tecnologia, che per anni è stata indicata come una svolta epocale, ma che era semplicemente troppo costosa. Il LiDAR ha finalmente raggiunto un prezzo tale per cui gli OEM sono disposti a iniziare a integrarlo, e quest’anno si è assistito a una raffica di annunci di adozione di modelli. Il 2023 potrebbe quindi essere l’anno del LiDAR.

“Radar automobilistico 2022-2042” offre una panoramica completa del mercato dei radar per i veicoli ADAS (sistemi avanzati di assistenza alla guida) e AD (guida automatizzata). Le principali tendenze tecnologiche, come la tecnologia dei semiconduttori, la frequenza operativa e i radar ad alto numero di canali, sono identificate, discusse e previste per un periodo di 20 anni.

Tendenze del LiDAR automobilistico

Il LiDAR non è una tecnologia nuova. Non ha la stessa età del radar, ma potrebbe sorprendere sapere che esiste dagli anni ’60. Le prime versioni erano semplici e inizialmente venivano utilizzate per applicazioni di rilevamento nel settore aerospaziale e della difesa. Le prime versioni erano semplici e inizialmente venivano utilizzate per applicazioni di misurazione nel settore aerospaziale e della difesa. Con l’aumentare dello sviluppo e delle applicazioni, il LiDAR ha acquisito la capacità di misurare angoli e velocità e di produrre mappe 3D dettagliate, ma le apparecchiature erano costose. I vantaggi per il settore automobilistico sono stati evidenti negli anni 2000. Il LiDAR poteva offrire le stesse capacità del radar a una risoluzione molto più elevata. Tuttavia, fino a poco tempo fa, era semplicemente troppo costoso per un’adozione diffusa nell’industria automobilistica.

L’ultimo anno o giù di lì sembra essere stato un punto di svolta per il LiDAR, con un numero sempre maggiore di OEM che annunciano modelli che ne saranno dotati. Volvo utilizzerà Luminar insieme all’OEM cinese SAIC. Continental e Denso sono in dotazione a Toyota e Lexus. L’Audi A8 monta un Valeo, così come alcune Mercedes. BMW ha scelto Innoviz, così come Volkswagen, e l’elenco continua.

Questi esempi riguardano principalmente veicoli di fascia alta; tuttavia, l’industria automobilistica ha un effetto trickle-down ben dimostrato, con le tecnologie di punta che si diffondono verso i punti di prezzo nell’arco di 5-15 anni. Con l’attuale attenzione dell’industria automobilistica alla sicurezza e ai vantaggi promessi dal LiDAR, questo effetto trickle-down potrebbe assomigliare più a uno zampillo/versamento/flusso/cascata che a un rivolo.

Per ulteriori informazioni su benchmarking tecnologico, esplorazione delle opportunità commerciali, monitoraggio delle attività degli operatori e analisi di mercato, consultare il rapporto IDTechEx “Lidar 2023-2033: Tecnologie, attori, mercati e previsioni“.

Tre previsioni per il 2023

Con tutto l’entusiasmo dell’anno scorso e le promesse per il futuro, ecco tre previsioni di IDTechEx per il 2023.

- Espansione dei servizi robotaxi: Attualmente negli Stati Uniti è in funzione una piccola manciata di servizi di robotaxi. L’anno prossimo aumenteranno. È improbabile che vengano messe in rete molte nuove città; poche lo faranno, ma i servizi nelle città esistenti cresceranno, in particolare Cruise a San Francisco, che sarà un servizio chiave da tenere sotto controllo.

- Il trasporto autonomo commerciale “senza conducente” entrerà in una fase di sperimentazione: IDTechEx ritiene che nel 2023 verranno messe in linea le prime tratte commerciali autonome di camion senza conducente al volante. Probabilmente si inizierà con un unico percorso, forse da Tucson a Phoenix, come dimostrato da TuSimple. Tuttavia, IDTechEx ritiene che una manciata di rotte e di aziende saranno online entro la fine del prossimo anno.

- Un maggior numero di veicoli di livello tre in Europa grazie a radar e LiDAR più performanti: finora è stata immessa sul mercato solo una vera auto di livello tre*, la Mercedes Classe S. Tuttavia, la sua funzionalità di livello tre poteva essere utilizzata solo in Germania. IDTechEx ritiene che l’anno prossimo un numero maggiore di OEM cercherà di distribuire veicoli di livello tre, come BMW, Stellantis e forse altri modelli Mercedes. Inoltre, il Regno Unito e alcuni Paesi europei probabilmente consentiranno l’utilizzo del livello tre sulle loro strade. In Germania, il limite di velocità del livello tre potrebbe passare da 60 km/h a 130 km/h grazie a una modifica del regolamento UNECE che entrerà in vigore a gennaio. Il livello tre negli Stati Uniti e in Cina è più difficile da prevedere, in quanto gli organi di governo competenti non sono stati altrettanto disponibili o trasparenti dell’UNECE riguardo al piano per realizzarlo. In queste regioni si trovano alcuni dei produttori OEM più all’avanguardia, che hanno spinto i limiti del possibile e stanno facendo pressione per ottenere una maggiore regolamentazione sulle implementazioni di livelli automatizzati più elevati. IDTechEx ritiene che non ci vorrà molto tempo prima che anche qui si vedano delle implementazioni.

Tutto sommato, c’è molto da aspettarsi dal mondo dell’auto nel 2023. Il team di IDTechEx dedicato alla mobilità futura seguirà da vicino tutti gli sviluppi e fornirà analisi più approfondite nei prossimi rapporti e nei contenuti del portale.